SBI証券や楽天証券で取り扱い開始した超高配当カバードコール戦略ETF、REX FANG&Innovation Premium Inccome ETF(シンボル:FEPI)の詳細、メリット・デメリットについて見ていきたいと思います。

動画版はこちら

ストッククラス YouTubeチャンネル

ストッククラス noteマガジン

チャンネル登録・フォローよろしくおねがいします。

投資信託の保有でポイント還元!

<ポイント還元率 例>

インベスコ・世界のベスト(還元率0.8%)

アライアンス・バーンスタイン米国成長株投信(還元率0.7%)

フィデリティ米国成長株投信(還元率0.73%)

iFreeNEXT FANG+インデックス(還元率0.32%)

※ポイント還元率は変更になる場合があります。

FEPI概要

| ファンド名 | REX FANG&イノベーション エクイティ プレミアムインカム ETF |

|---|---|

| シンボル | FEPI |

| 運用会社 | Rex Shares(レックスシェアーズ) |

| 上場日 | 2023年10月10日 |

| 対象指数 | Solactive FANG Innovation Index |

| 投資対象国 | 主に米国のテクノロジー銘柄 |

| 経費率 | 0.65% |

| 分配利回り | 約25%前後 |

| NISA | 対象外 |

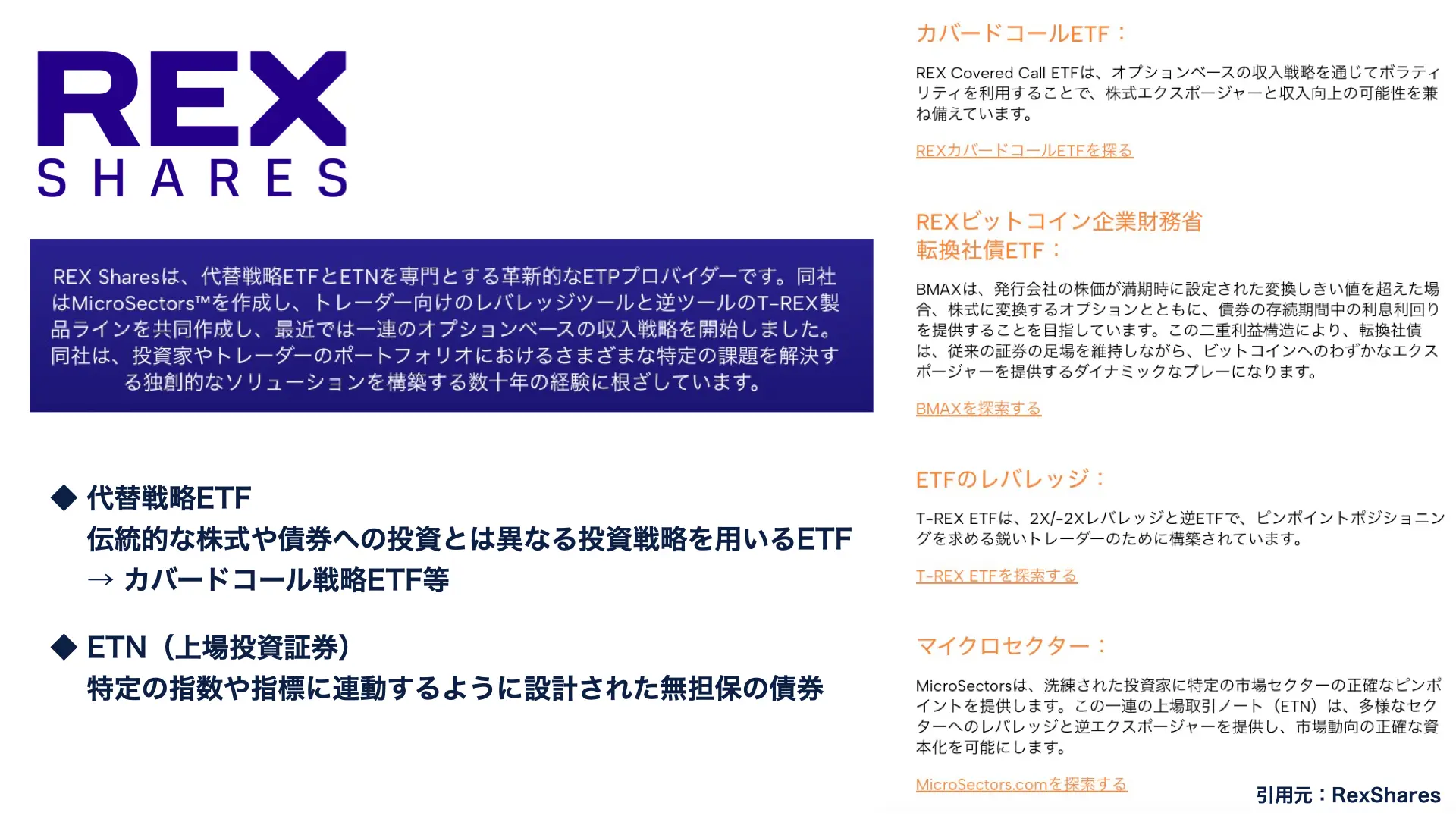

レックスシェアーズとは

あまり日本では馴染みのない会社ですが、主に代替戦略ETFとETN(上場投資証券)を専門にしている米国の投資運用会社です。

代替戦略ETFとは、伝統的な株式や債券への投資とは異なる投資戦略を用いるETFのことで、代表的なものがカバードコールETFです。

ETN(上場投資証券)は、特定の指数や指標に連動するよう設計された無担保の債券です。

通常ETFは裏付けとなる現物資産を保有している為、組成会社が破綻しても投資家の資産は一定保存されます。一方、ETNは現物の裏付け資産を保有せず、発行体の信用力を元に発行されています。万が一、発行体が倒産したり、財務状況の悪化等により、無価値になる可能性もあるので、信用リスクが高めの商品になります。

FEPIはカバードコール戦略ETFは、裏付けとなる現物資産も一定数保有しているので、ETNほどハイリスクな商品ではないと言えます。

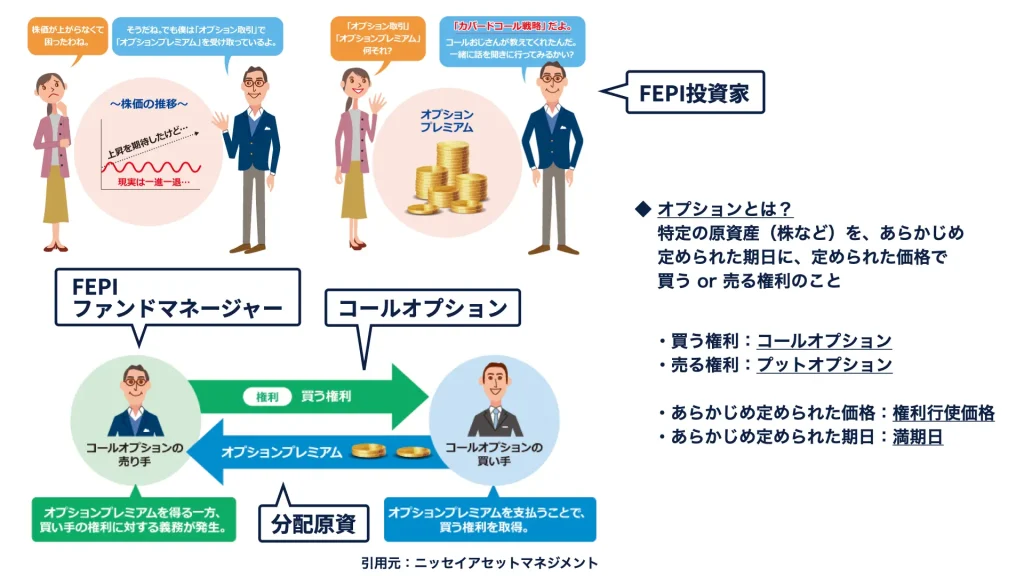

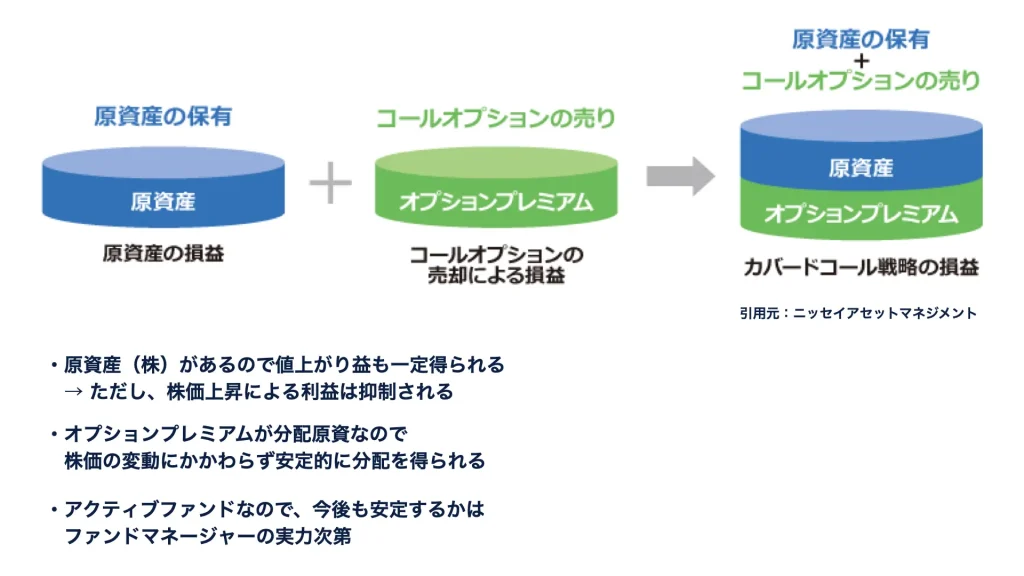

カバードコール戦略の仕組み

基礎となる原資産(株式等)を一定数保有することで株価上昇によるリターン機会を一定数維持します。

その上で、ファンドマネージャーは保有する株式のコールオプションを販売し、そのオプションの買い手からオプションプレミアムという対価を受け取る仕組みとなっており、そのオプションプレミアムの対価がカバードコールETFの分配金の原資となります。

つまり、現物の株式も一定数持つことで株価の値上がり益も一定数確保しつつ、コールオプションの販売によるオプションプレミアムを原資に、ETFの投資家に毎月安定した配当を支払うという仕組みになっています。

オプションとは、原資産(株式等)を、あらかじめ定められた期日に定められた価格で「買う」または「売る」権利のことで、この権利の取引をオプション取引と呼びます。

オプション取引のうち、

買う権利のことを「コールオプション」

売る権利のことを「プットオプション」

と言います。

あらかじめ定められた価格を「権利行使価格」

あらかじめ定められた期日を「満期日」

と言います。

コールオプションの売り手は「満期日」に「権利行使価格で買う権利」をコールオプションとして買い手に販売し、買い手は満期日に権利行使価格で買う権利を得る対価として、売り手にオプションプレミアムを支払うことになり、このプレミアムがFEPIの分配原資になります。

また買い手側は、満期日に権利行使価格で購入した方が利益になる場合は権利を行使しますが、権利行使価格で購入しても利益がないと判断すれば権利を放棄することもできます。

仮に放棄したとしても、買い手側が事前に支払ったオプションプレミアムを買い手側に返金する必要はなく、売り手側にとっては確定利益のようなものです。

このオプションプレミアムをFEPIの分配原資にすることで、毎月安定した分配金を出すことができる仕組みとなっています。

原資産である株式を一定数保有し、株価の値上がり益も一定得ることができますが、株価が大幅に上昇した時は連動を目指す指数ほどの上昇は放棄することになります。

一方、分配原資がオプションプレミアムなので、株価の変動にかかわらず安定的に分配金を得ることができるので、カバードコールETFは値上がり益によるキャピタルゲインよりも、インカム収入を重視したい方向けの商品となります。

注意点として、カバードコールETFは、いわゆるアクティブファンドなので、今後も安定したプレミアムや、安定した運用を続けられるかどうかはファンドマネージャーの実力次第ということになります。

その点はカバードコールETFを保有する上で理解しておいた方が良いでしょう。

構成銘柄

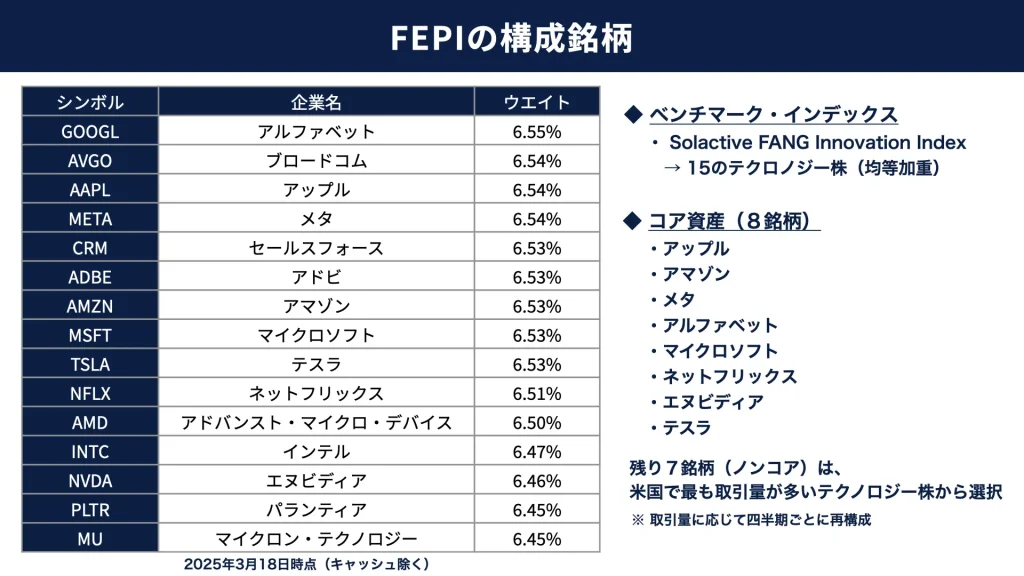

FEPIは「ソラクティブファング&イノベーションインデックス」という指数をベンチマークとしており、米国を代表するテクノロジー銘柄で構成されています。

構成銘柄は15銘柄でウエイトは均等加重です。

アップル、アマゾン、メタ、アルファベット、マイクロソフト、ネットフリックス、エヌビディア、テスラの8銘柄はコア銘柄として原則固定となっており、残りの7銘柄は米国で取引量が多いテクノロジー銘柄で構成され、取引量に応じて四半期ごとに再構成という仕組みとなっています。

テクノロジー系の銘柄のみで構成されるので、S&P500やNASDAQに比べてボラティリティは高くなります。

ただし、時価総額加重平均ではなく均等加重にすることで特定の銘柄のみに極端に集中しないようバランスを取っています。

カバードコール戦略なので、これらの銘柄の株価が大幅に上昇した場合、その上昇によるキャピタルゲインは一定放棄することになりますが、株価がヨコヨコで軟調な時や下落局面でも、オプションプレミアムによる安定的な分配があるので、下落による損失もプレミアムによる収入で、ある程度カバーすることができます。

安定的な分配を重視したい方はカバードコールETF、株価上昇時のキャピタルゲインを取りたい方はFANG+インデックスのETFや投資信託という風に、投資に求めるものによって使い分けることもできます。

両方とも購入し、カバードコールで株価がどんな状況であろうとも安定的にキャッシュフローを得つつ、インデックスで株価上昇時の資産拡大を狙うといった戦略も可能だと思います。

分配実績

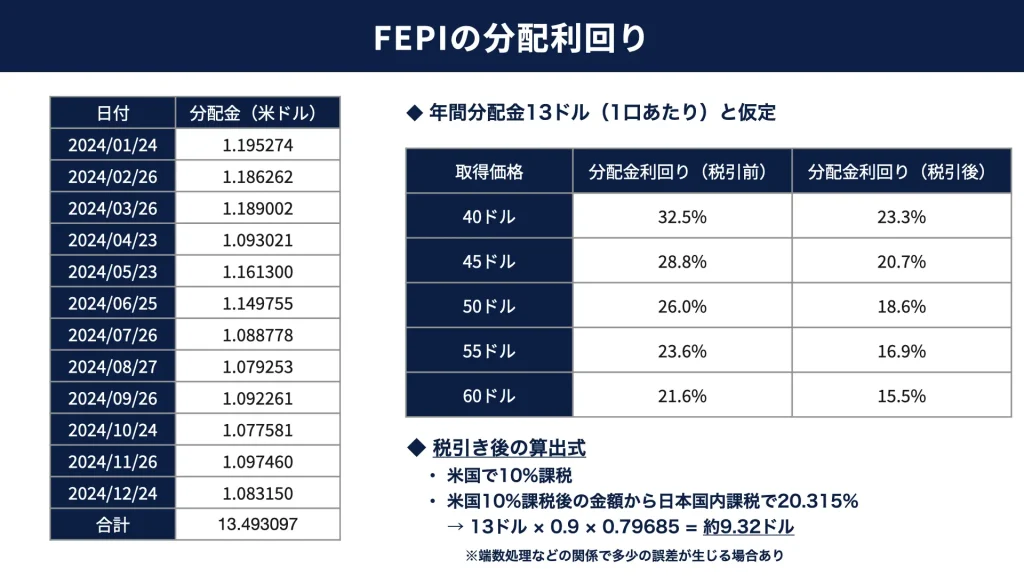

2024年の年間分配金は約13.49ドルでした。

計算しやすくする為に端数を一部切り捨て13ドルとした場合、取得価格別に分配利回りを算出すると、

40ドル → 利回り32.5%

45ドル → 利回り28.8%

50ドル → 利回り26.0%

55ドル → 利回り23.6%

60ドル → 利回り21.6%

ただし、実際に受け取れる金額は税引後の金額で見る必要があります。

まず米国で課税される10%を引いて、その金額に日本国内で20.315%の税金が引かれます。

なので税引き後を算出する計算式としては、

分配金額 × 0.9 × 0.79685 = 税引き後の分配金額

となります。

1口あたりの年間分配金が13ドルの場合

米国課税分0.9と、国内課税分0.79685を乗じることで、おおよその税引き後価格を算出できます。

今回の場合、、端数などを一部省略すると約9.32ドルです。

それを踏まえて税引き後の分配利回りを算出すると

40ドル → 利回り23.3%

45ドル → 利回り20.7%

50ドル → 利回り18.6%

55ドル → 利回り16.9%

60ドル → 利回り15.5%

もし、2024年程度のパフォーマンスを今後も維持できのであれば、利回り的にはインベスコ・世界のベストあたりと肩を並べられる可能性もありそうです。

運用期間が短いという点はありますが、過去の実績ベースでは税引前で1口あたり1ドル前後は出ているので、今後も1ドル前後は出ると仮定すると税引後で約0.71ドルになります。0.71ドルにドル円の為替を乗じて欲しい分配金額から逆算して、必要口数を調べてシミュレーションしてみるのが良いと思います。

まとめ

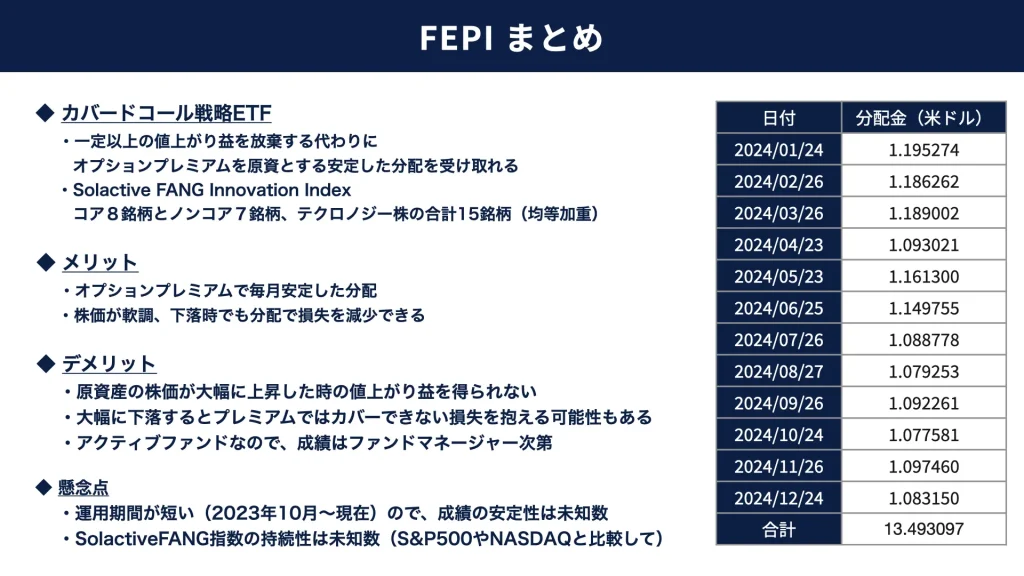

FEPIが採用するカバードコール戦略は、一定以上の値上がり益を放棄する代わりに、オプションプレミアムを原資とする安定した分配金を受け取ることができます。

メリット

分配金の原資がコールオプションの販売によるオプションプレミアムなので、毎月安定した分配金を受け取れること。

うまく取引をすることで原資産である株の株価が軟調だったり、下落基調であっても一定の分配金を出せることや、損失分を分配金である程度カバーできる点などがあります。

デメリット

原資産の株価が大幅に上昇しても、その値上がり益の恩恵の大部分を放棄することになります。

好調な相場でキャピタルゲインも得たい場合は、素直にFANG+インデックスを保有した方が良いと思います。

下落局面でもプレミアムからの分配があるので、ある程度はマイナスを相殺する効果もありますが。購入価格から大幅に下落した場合は、プレミアムの収入ではカバーできない損失を抱える場合があります。

原資産が値上がりする可能性もありますが、カバードコールは一定以上の値上がりは放棄する仕組みなので、大きく下落すると回復に時間がかかる可能性も考慮しておく必要があります。

含み益や含み損はあまり気にせず、毎月の分配金が安定していれば良いという考えであれば、投資に対する考え方次第では許容することもできるかもしれません。

注意点として、カバードコールETFはいわゆるアクティブファンドなので、毎月安定した分配金を出せるかどうかはファンドマネージャーの実力次第という側面があります。

インベスコやアライアンス・バーンスタインなどを購入している方であれば、アクティブファンドに対する免疫はある程度あると思いますが、ソラクティブファングという指数をベースにしたカバードコール戦略の場合、値上がり益が期待できる株を探し、株価上昇によるキャピタル益や、株式からの配当を分配の主軸にするという仕組みではないので、同じアクティブファンドでも、インベスコやアライアンス・バーンスタインとはかなり性質が異なるファンドとなります。

株式の値上がり益や配当に期待するファンドではないという点において、他のインデックスや分配アクティブファンドとの分散効果はありますが、原資産の価格が大幅に下がった場合、値上がり益を放棄するという性質上、購入時の価格まで復帰するのに時間がかかる可能性があるなど、カバードコールの特性を理解した上でポートフォリオに組み込むか判断する必要があります。

懸念点

2023年10月に新規上場したETFなので、運用期間が短く今後も安定した成績を出せるかは未知数だということ。

今のところ毎月、1口あたり1ドル前後(税引前)の分配金を出し続けていますが、これまでの運用期間はFANG銘柄の調子が良い期間でした。

今後、米国の大型テクノロジー銘柄が衰退するとは思いませんが、投資対象をかなり絞っているので、テーマ型投信などによくある、市場環境の変化により、このような枠組みが下火になった場合、パフォーマンスに影響があるかもしれません。

ソラクティブファング指数の持続性は、今のところ構成銘柄的にあまり心配はないですが、S&P500やNASDAQなどと比較すると持続性は若干劣ります。

NASDAQまでは投資できるか、FANG+にも投資できるかによって評価は変わってくると思います。

同じカバードコールでも保守的に構えるならS&P500やNASDAQ100をベンチマークとするJEPIやJEPQの方が良いかもしれません。一方、FANG+なども許容できるのであればFEPIを選択肢に入れても良いと思います。

ただし、運用期間がまだ短く、今後も安定した分配金を出せるかは不透明な点、ファンドマネージャーの実力次第という点、FANG指数の将来性をどう捉えるか、それらの要素をご自身のリスク許容度として受け入れられるかどうか、よく考えた上で購入した方が良いと思います。

ただし、リスクはそれなりありますが、今後も1口あたり1ドル前後の分配金を継続して出せるのであれば、高い分配利回りは魅力的なので、分配金の主力にするには少しリスクが高いですが、リスク許容度の範囲内でポートフォリオに加えるというのも、良い選択肢だと思います。

米国株、為替、金利などが不安定な時期に、どのようなパフォーマンスを見せるのか定点観測をしていきたいと思います。