個人向け国債は、個人が購入できる日本の国債です。

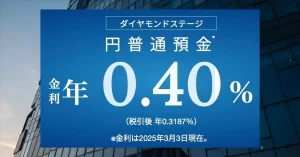

国が発行するで、最低1万円から1万円単位で購入することができます。適用金利は基準金利に0.66を乗じた利率になり、基本的に銀行の普通預金に預けた場合の金利より高いことが一般的です。

最新の個人向け国債の適用利率を確認(財務省)

また、変動10年の金利は実績金利に応じて半年ごとに適用利率が変更になる為、今後日銀が利上げを続けていけば、変動10年の金利が1%を超える日もそう遠くない可能性があります。

固定金利に関しては、購入時点で利率が確定しているので、利下げ局面に入る時は固定金利の方が良い場合もあります。しかし、現在のように、利上げに向かう可能性が高い局面では「変動10年」の方が、利上げの恩恵を享受しやすいです。

YouTubeでの解説はこちら。

ストッククラス YouTubeチャンネル

ストッククラス noteマガジン

チャンネル登録・フォローよろしくおねがいします。

投資信託の保有でポイント還元!

<ポイント還元率 例>

インベスコ・世界のベスト(還元率0.8%)

アライアンス・バーンスタイン米国成長株投信(還元率0.7%)

フィデリティ米国成長株投信(還元率0.73%)

iFreeNEXT FANG+インデックス(還元率0.32%)

※ポイント還元率は変更になる場合があります。

個人向け国債とは

個人向け国債は、日本政府が発行する日本国債を個人の方でも購入しやすいように設計された商品です。

日本国債には大きくわけて「個人向け国債」と「窓販」の2種類があり、後者は市場で売買するのでタイミングによっては元本割れ、売却損が発生する場合もありますが、個人向け国債は満期保有時はもちろん、満期前に中途換金した場合でも投資元本で買取してくれるので、元本割れリスクがないという安全設計になっています。※中途換金時の調整額については記事を参照。

個人向け国債には金利が半年ごとに見直される「変動10年」と、購入時の適用金利が満期まで固定の「固定5年」と「固定3年」の3種類があります。

いずれの場合も利息は年2回(半年に1回)受け取ることができます。

「変動10年」は、実績金利に応じて半年ごとに適用金利を見直すので、購入後に金利が上昇しても利上げの恩恵を受けられるメリットがある一方、金利が下がった場合は受取利息が下がるというデメリットがあります。

「固定5年」と「固定3年」は購入時に金利が固定されるので、金利が上昇した場合の恩恵は受けられませんが、金利が低下しても、購入時の適用金利を保つことができます。

なので、金利が上昇する局面では「変動10年」、金利上昇が止まったり、金利が低下する局面では「固定5年」や「固定3年」に切り替えるといった選択もあります。

「金利がある世界」として、今後も時間をかけて金利が上昇していく局面では「変動10年」の恩恵が大きいと思われます。今回は個人向け国債の変動10年のフォーカスを充てて、個人向け国債の特徴と、メリット・デメリットを解説します。

個人向け国債 変動10年の特徴

個人向け国債の特徴を見ていきます。

特徴①:元本割れなし

個人向け国債は円ベースで投資金額が元本割れすることがありません。

個別株、インデックス、アクティブファンドなどのリスク資産は、含み損や譲渡損失などで元本割れするリスクがあります。しかし、個人向け国債は満期まで保有すれば、円ベースで元本が全額戻ってくるので基本的に元本割れすることはありません。

半年ごとに適用利率の利息も受け取れるので、元本+利息分が増える計算になります。

特徴②:国が発行だから安心

個人向け国債は「日本政府」が発行体なので、数ある投資商品の中でも安全性が非常に高い商品です。

また変動10年の場合、適用金利も実績金利に合わせて半年ごとに見直されるので、急激な金利上昇が起きた場合にも対応することができます。

一方、リスクについても知っておきましょう。

日本国債は「日本政府」の信用に基づいて発行されています。

したがって、日本政府がデフォルト(債務不履行)に陥るような事態になった場合は無価値になるリスクがあります。

霞が関の某省庁などは、テレビや大手新聞社などを通じて日本の財政破綻プロバガンダを煽っているので心配になる方も多いと思いますが、現状ゼロとは言いませんが、限りなくゼロに近いので過剰に心配する必要はないと言えるでしょう。

特徴③:0.05%の最低金利保証

個人向け国債の変動10年は、実勢金利に応じて半年ごとに適用金利が見直されるので、満期までの間に金利が上昇しても、金利上昇の恩恵を受けることができる一方、実勢金利が低下した場合は、適用金利が下がるデメリットも受け入れる必要があります。※固定金利は購入時の適用金利で固定。

しかし、変動10年は実績金利がどれだけ低下しても、年率0.05%は最低金利として保証されるので、ゼロ金利やマイナス金利になる心配はありません。

特徴④:1万円から購入可能

個人向け国債は最低1万円から1万円単位で購入できます。

手数料も不要なので手軽に購入できます。

特徴⑤:年12回(毎月)発行

個人向け国債は年12回、毎月発行されます。

なので株価や為替などを気にしてタイミングをはかる必要がありません。

次のようなイメージです。

| 発行日 | 利払日 | |

|---|---|---|

| 第177回 | 令和7年1月15日 | 1月15日・7月15日 |

| 第178回 | 令和7年2月17日 | 2月15日・8月15日 |

| 第179回 | 令和7年3月17日 | 3月15日・9月15日 |

特徴⑥:中途換金も1万円からOK

個人向け国債は満期以前に中途換金することも可能です。

中途換金は1万円単位から出来るので、たとえば100万円分の変動10年債を購入して、必要な場合は1万円単位で取り崩すということもできます。

一般的な債券のイメージとして、満期前に解約した場合、譲渡損失が発生すると思われがちですが、個人向け国債(変動10年含む)は市場売買ではなく元本買取なので、市場価格による変動を受けません。

なので、満期前に中途換金をしても、売却損が発生するリスクがなく、円ベースで元本毀損することなく受け取ることができます。

銀行預金より高い金利で利息を受け取れて、為替損や売却損の心配なく、1万円単位で換金することができるので、流動性もそこそこあるのがメリットです。

ただし、注意点として、個人向け国債は原則として購入から1年間は中途換金できないという制限があります。

購入から1年は中途換金が原則不可

個人向け国債は、原則として購入から1年間は中途換金できません。

一応、災害救済法の適用対象になった大規模な自然災害にあった場合や、保有者本人が亡くなった場合などは中途換金が認められる場合もありますが、そのような事態にならない限り、原則として購入から1年以上は中途換金ができません。

なので、個人向け国債は最低でも1円以上は引き出す必要がない資金で行う必要があります。

また中途換金した場合、直近2回分の受け取り利子を差し引いて換金されます。なので、中途換金しても投資元本の額面金額は毀損しませんが、直近2回分の利息による利益は放棄することになります。

個人向け国債の利子受取は年2回(半年に1回)なので、購入から1年ですぐに換金してしまうと2回分の利息は元本金額から差し引かれてしまうので、変動10年の利息の恩恵を受けるには最低でも1年以上保有する必要があります。

なお、直近の利払日から中途換金するまでの期間は、保有期間を日割り計算して換金時に経過利子相当額として支払われます。

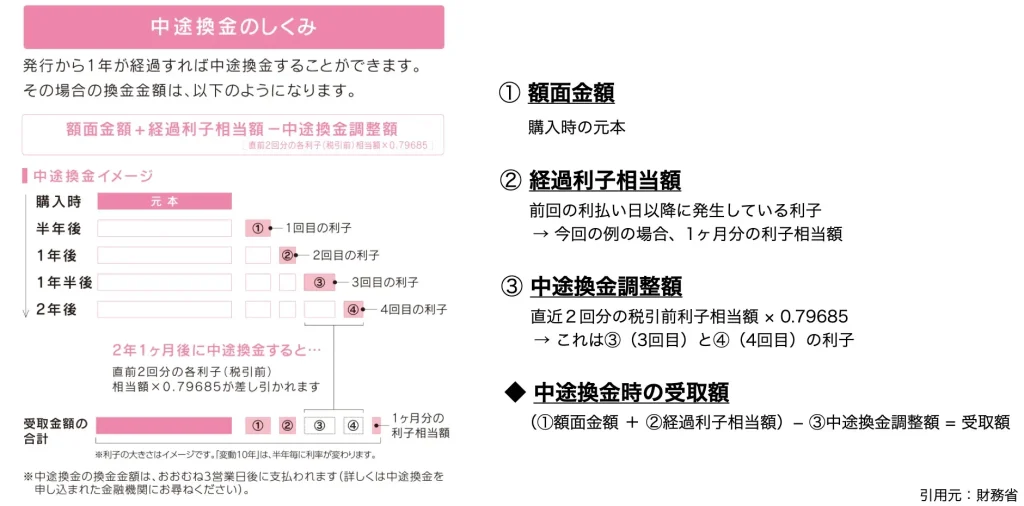

中途換金に仕組み

財務省のウェブサイトに掲載されている中途換金の仕組みを例に見てみましょう。

たとえば、変動10年を購入から2年1ヶ月に中途換金した場合、こに時点で既に合計4回の利息を税引き後の金額で受取済みです。

その上で、中途換金した場合。

まず、投資元本の額面金額と1ヶ月分の経過利子相当額が換金対象額となります。ただし、満期前に中途換金した場合、直近2回の税引き後の利息分は中途換金調整額として差し引かれます。今回の例の場合、3回目と4回目の利払いが直近2回分の利息に相当し、この利息分を中途換金調整額として、換金される額面金額と経過利子相当額の合計金額から差し引かれます。

なので、中途換金時に受け取れる金額は、

「①額面金額+②経過利子相当額ー③中途換金調整額=換金額」となります。

一見すると元本が満額戻ってきてないので元本毀損したように見えますが、差し引かれた中途換金調整額は、直近2回分の受取利息と同額なので、マイナスにはなっていません。なお満期まで保有した場合は中途換金調整額は発生しないので、元本100%+利息を満額受け取られるということになります。

まとめ

個人向け国債の変動10年は、個人の方が気軽に購入できる設計になっています。

1年以上使う予定がない円預金の置き場として、金利が付きはじめた個人向け国債も選択肢の1つとして検討してみてはいかがでしょうか。

メリット

- 円ベースで元本割れリスクがない

- 価格や為替の市場価格を気にしなくて良い

- 1万円単位で購入や中途換金が可能

- 日本政府が発行体なので安全性が高い

- 半年ごとに金利を見直すので金利上昇の恩恵を受けられる

デメリット

- 購入から1年は中途換金が原則不可

- 中途換金の場合、直近2回の利息は放棄される

- 金利が低下した場合、適用利率が下がる(0.05%は最低保証)

個人向け国債 変動10年がおすすめの人

- 1年以上使わない円預金が豊富にある

※1年以上先の生活防衛資金、学費等の絶対減らせない資金等) - 高齢でリスク資産の割合を減らしたい方、

- 資産拡大より守りの資産を増やしていきたい方