年4回の決算日に基準価額1万円を超えた部分の運用益を全額分配する投資信託『三菱UFJ-次世代米国代表株(愛称:メジャー・リーダー)』について解説します。

ファンド概要

| ファンド名称 | 三菱UFJ 次世代米国代表株ファンド |

|---|---|

| 愛称 | メジャー・リーダー |

| 運用会社 | 三菱UFJアセットマネジメント |

| 設定日 | 2013年5月28日 |

| 対象インデックス | なし(アクティブ) |

| 投資対象 | 成長が見込める米国株約30銘柄 |

| 信託報酬 | 1,595% |

| 信託財産留保額 | なし |

| 為替ヘッジ | 選択可 |

| 決算日 | 3・6・9・12月の7日 |

| NISA(つみたて投資枠) | – |

| NISA(成長投資枠) | 対象 |

| ファンド情報 | 公式サイト |

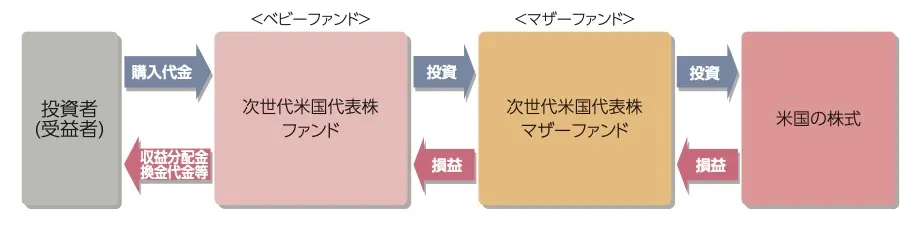

ファンドの仕組み

投資家は『次世代米国代表株』のベビーファンドに投資します。

ベビーファンドに集まった資金はマザーファンド『次世代米国代表株マザーファンド』に投資され、マザーファンドは次世代の米国経済の主役となり得る米国株に投資します。

具体的なポートフォリオの運用方針を見ていきましょう。

運用方針

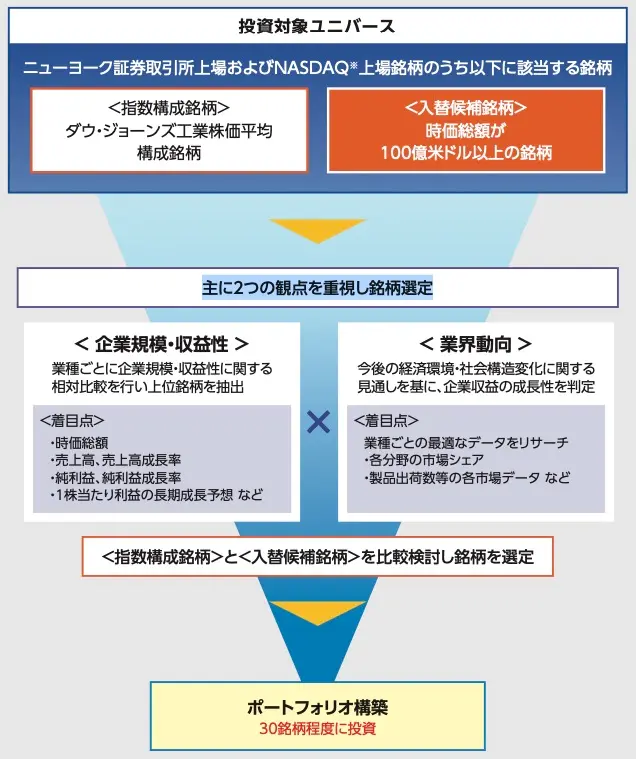

メジャーリーダーのポートフォリオ運用プロセスを見ていきます。

運用プロセス

- ニューヨーク証券取引所やNASDAQに上場する株式が投資対象

- NYダウ工業株30種の構成銘柄を参考にポートフォリオを組む

- 成長を見込める銘柄を30銘柄程度に厳選し投資

NYダウを参考指標

次世代米国代表株ファンドは、ダウ・ジョーンズ工業株価平均(ダウ工業株30種)の構成銘柄を参考にポートフォリオを構築し、今後の経済環境、社会構造に関する見通しを基に、変化に対応し成長が見込める銘柄を厳選し、約30銘柄に投資をします。

為替ヘッジ

米国株へ投資するのでファンドの基準価額は為替の影響を受けます。

・円安 → 基準価額が上がる

・円高 → 基準価額が下がる

売却時は円建でしか受け取れないので、含み益やキャピタルゲイン(売却益)を考える際は為替を考慮する必要があります。

為替の影響を回避したい場合は「為替ヘッジあり」のファンドも選択可能ですが、ヘッジコストの分だけ分配金も下がってしまいます。

四半期ごとに為替差益も含めた運用益を利確で精算できるので、運用益を削ってまでヘッジコストを掛けるメリットはあまりないと思ます。

分配金の支払方法

年4回の分配

メジャーリーダーは年4回の決算時(3・6・9・12月の各7日)、基準価額の1万を超えた部分を全額分配します。

1万超え部分を全額分配

1万円を超えた分を分配するということは、平均取得単価1万円で買付すれば、3ヶ月間の運用益を3ヶ月に1回利確して分配金として受け取れるということ。

つまり、平均取得単価1万円であれば、元本を取り崩す特別分配(タコ足配当)になる可能性が限りなく低い状態で運用することができるということです。

分配落ちで買えば1万円で約定

分配落ちのタイミングで約定すれば、ほぼ確実に基準価額1万円で約定できます。

決算日に基準価額が1万円を下回った場合は分配金を出さないので、平均取得単価を1万円に保てば特別分配(タコ足)になる確率を下げられます。

実際の基準価額のチャートで確認してみましょう。

上記は2024年6月7日決算日の基準価額。

分配金捻出のため基準価額が前日の10,694円から10,000円に下落。

分配金は694円(1万口あたり)になります。

平均取得単価1万円の場合、投資元本ごとの分配金は次のようになります。

・100万円の投資元本で 6万9400円の分配金

・1000万円の投資元本で 69万4000円の分配金

・1億円の投資元本で 694万円の分配金

四半期の分配額としては大きいですね。

平均取得単価1万円ならタコ足配当にもなりません。

上記は2024年3月7日決算日の基準価額。

分配金捻出のため基準価額が前日の11,400円から10,000円に下落。

分配金は1,400円(1万口あたり)

平均取得単価1万円の場合、投資元本ごとの分配金は次のようになります。

・100万円の投資元本で 14万円の分配金

・1000万円の投資元本で 140万円の分配金

・1億円の投資元本で 1400万円の分配金

3ヶ月間の運用成績が良かった場合は分配金4桁に達する時もあります。

四半期でこれだけ高い分配金を受け取っても、平均取得単価1万円なら特別分配(タコ足)なしで受け取ることができます。

直近の分配金推移

高配当投資では分配金の安定性も重要です。

今後の分配金の変動リスクを知る為に、過去の分配実績について調べておきましょう。

分配実績と利回り(2023年)

| 決算日 | 基準価額 | 分配金 |

|---|---|---|

| 2023年03月07日 | 10,000円 | 256円 |

| 2023年06月07日 | 10,000円 | 709円 |

| 2023年09月07日 | 10,000円 | 1,005円 |

| 2023年12月07日 | 10,000円 | 297円 |

| 合計 | 10,000円 (決算時平均価額) | 2,267円 (年間分配金) |

1万口(基準価額)あたりの年間分配額は2267円。

平均取得単価1万円の場合、年間分配2267円なので分配利回り22.6%になります。

平均取得価額1万円とした場合の投資金額ごとの2023年の分配金合計を算出すると次のようになります。

約100万円で年間分配金 22万6700円

約1000万円で年間分配金 226万7000円

約1億円で年間分配金 2267万円

100万円の投資で年間分配金22万円は魅力的ですね。

平均単価1万円なら特別分配(タコ足)になる心配もありません。

分配実績と利回り(2022年)

| 決算日 | 基準価額 | 分配金 |

|---|---|---|

| 2022年03月07日 | 9,429円 | 0円 |

| 2022年06月07日 | 10,000円 | 30円 |

| 2022年09月07日 | 10,000円 | 390円 |

| 2022年12月07日 | 9,989円 | 0円 |

| 合計 | 9,854円 (決算時平均価額) | 420円 (年間分配金) |

1万口(基準価額)あたりの年間分配額は420円。

平均取得単価1万円の場合、分配利回り4.2%になります。

平均取得価額1万円とした場合の投資金額ごとの2022年の分配金合計を算出すると次のようになります。

約100万円で年間分配金 4万2000円

約1000万円で年間分配金 42万円

約1億円で年間分配金 420万円

2022年はドルベースでの米国株の調子が悪い年だったので、好調な年と比べると分配金は少なめです。

3月と12月の決算では基準価額が1万円を割っていたので分配なしとなっています。株価の調子が悪いと分配なしになるリスクについては認識しておく必要があります。

とはいえ利回り4.2%という水準は、高配当に区分される日本株の配当利回りと同水準なので、日本の個別株で配当株投資をするよりは、安定的に分配を得られる可能性が高いです。

平均取得単価1万円なら特別分配(タコ足)も避けられます。

分配実績と利回り(2021年)

| 決算日 | 基準価額 | 分配金 |

|---|---|---|

| 2021年03月08日 | 10,000円 | 822円 |

| 2021年06月07日 | 10,000円 | 975円 |

| 2021年09月07日 | 10,000円 | 488円 |

| 2021年12月07日 | 10,000円 | 266円 |

| 合計 | 10,000円 (決算時平均価額) | 2,551円 (年間分配金) |

1万口(基準価額)あたりの年間分配額は2551円。

平均取得単価1万円の場合、分配利回り25.5%になります。

平均取得価額1万円とした場合の投資金額ごとの2021年の分配金合計を算出すると次のようになります。

約100万円で年間分配金 25万5100円

約1000万円で年間分配金 251万1000円

約1億円で年間分配金 2511万円

過去の無配履歴

高配当が目的の方にとって最も困るのが「無配」です。

過去に無配(決算時に基準価額1万円未満)になった回数を年ごとに見ていきましょう。

| 年 | 無配決算日 | 無配回数 |

|---|---|---|

| 2023年 | なし | 0/4 |

| 2022年 | 3/7・12/7 | 2/4 |

| 2021年 | なし | 0/4 |

| 2020年 | 3/9・6/8 | 2/4 |

| 2019年 | 3/7・6/7・9/9 | 3/4 |

| 2018年 | 3/7・12/7 | 2/4 |

| 2017年 | 6/7 | 1/4 |

| 2016年 | 3/7・6/7・9/7・12/7 | 4/4 |

| 2015年 | 9/7 | 1/4 |

2021年や2023年など、米国株が年間を通じて調子が良い年は4回全てで分配金を出せています。

しかし、それ以外の年では、年4回のうち最低でも1回は基準価額が1万円を下回って無配になる時があります。なので3ヶ月ごとに必ず分配が貰えるとは限らないという前提で投資する必要があります。

過去の実績が未来を保証するわけではありませんが、次の章にまとめている過去の年間分配実績と年間利回りの推移を見て、これくらい下がる可能性もあるという覚悟を持って投資する必要があります。

過去の年間分配額と利回り一覧

メジャーリーダーの過去の年間分配金と年間利回り一覧は次のとおり。

平均取得単価1万円の場合、年何パーセントの利回りを出せてきたのか参考にしてみてください。

| 年 | 決算日 | 基準価額 | 分配金 | 年間分配 |

|---|---|---|---|---|

| 2023年 | 12月07日 | 10,000円 | 297円 | 2267円 利回り22.6% |

| 09月07日 | 10,000円 | 1,005円 | ||

| 06月07日 | 10,000円 | 709円 | ||

| 03月07日 | 10,000円 | 256円 | ||

| 2022年 | 12月07日 | 9,989円 | 0円 | 420円 利回り4.2% |

| 09月07日 | 10,000円 | 390円 | ||

| 06月07日 | 10,000円 | 30円 | ||

| 03月07日 | 9,429円 | 0円 | ||

| 2021年 | 12月07日 | 10,000円 | 266円 | 2551円 利回り25.5% |

| 09月07日 | 10,000円 | 488円 | ||

| 06月07日 | 10,000円 | 975円 | ||

| 03月08日 | 10,000円 | 822円 | ||

| 2020年 | 12月07日 | 10,000円 | 929円 | 1172円 利回り11.7% |

| 09月07日 | 10,000円 | 243円 | ||

| 06月08日 | 9,772円 | 0円 | ||

| 03月09日 | 8,753円 | 0円 | ||

| 2019年 | 12月09日 | 10,000円 | 231円 | 231円 利回り2.3% |

| 09月09日 | 9,684円 | 0円 | ||

| 06月07日 | 9,347円 | 0円 | ||

| 03月07日 | 9,527円 | 0円 | ||

| 2018年 | 12月07日 | 9,373円 | 0円 | 839円 利回り8.3% |

| 09月07日 | 10,000円 | 285円 | ||

| 06月07日 | 10,000円 | 554円 | ||

| 03月07日 | 9,867円 | 0円 | ||

| 2017年 | 12月07日 | 10,000円 | 1,262円 | 1681円 利回り16.8% |

| 09月07日 | 10,000円 | 296円 | ||

| 06月07日 | 9,880円 | 0円 | ||

| 03月07日 | 10,000円 | 123円 | ||

| 2016年 | 12月07日 | 9,344円 | 0円 | 0円 利回り0% |

| 09月07日 | 8,288円 | 0円 | ||

| 06月07日 | 8,539円 | 0円 | ||

| 03月07日 | 8,637円 | 0円 | ||

| 2015年 | 12月07日 | 10,107円 | 100円 | 1050円 利回り10.5% |

| 09月07日 | 8,927円 | 0円 | ||

| 06月08日 | 10,122円 | 500円 | ||

| 03月09日 | 10,146円 | 450円 |

2016年のように年間で無配という年もあったことは知っておくべきです。

2019年や2022年のように利回り2〜4%台という低い年もあります。とはいえ、日本株の平均的な配当利回りと同水準なので一般的な配当株と変わらない水準です。

利回り10%や20%台になる年も多いことを考えると、1社の不祥事や決算などで無配や減配になるリスクのある個別株で配当を得るよりは、かなり安定していると思います。

手数料

信託報酬1.595%

メジャーリーダーの信託報酬は1.595%です。

信託報酬は保有中の資産額に対してパーセンテージで差し引かれる経費のことで、信託報酬が低いほど投資家側の利益幅が多くなります。

しかし、誰がやっても同じ結果になるインデックス投信と違い、アクティブ投信は手数料を差し引いた後の利益のパフォーマンスが重要です。

年率1.595%の手数料を負担しても、運用益で年10〜20%を超えるリターンがあれば良いわけです。

ただし、決算日の基準価額が1万円を下回る期間が続くと分配金によるリターンが得られませんが、手数料はかかり続けるので、不調な相場が長く続くと区切る期間によってはマイナスとなる場合があります。

とは言っても、投資対象は米国の成長株なので、短期的に成績が振るわなくても、良好なパフォーマンスに復帰できる可能性は高いことが期待できます。

まとめ

次世代米国代表株ファンド(愛称:メジャー・リーダー)の最大の特徴は、分配落ち日を狙って買付をすれば、ほぼ確実に平均取得単価1万円で口数を買い増すことができる点でしょう。

決算日に基準価額が1万円を下回った場合は分配金を出さず、1万円を上回った部分は全額分配という運用ルールなので、平均取得単価1万円で保有しておけば特別分配(タコ足)になる心配はありません。

余剰金を預金感覚でこのファンドで保有しておけば、3ヶ月に1回の頻度で分配金を利息感覚で受け取ることができます(決算日に基準価額が1万円以上の場合に限る)

分配金はその年の相場環境や運用成績により異なりますが、過去10年の実績ベースでは、低い時で2〜4%、平均10〜20%、高い時は30%近いパフォーマンスを叩き出す時もあり、預金で預けておくより良い確率が高いと言えるでしょう。

毎月分配ではないので新NISAの成長投資枠で購入できるのもメリット。

NISAなら分配金はすべて非課税で受け取ることができます。成長投資枠は最大で1200万円まで投資可能なので、年間利回り20%の年なら年間240万円の分配金を非課税で丸々受け取れます。

資産拡大より分配金などの配当を重視したい方にとっては良い選択肢に入ると思います。

デメリットとしては、決算日に1万円を下回って分配金が出なかった場合、次の分配は3ヶ月後の価額次第となり、分配が出るか不安になる可能性もあること。ゼロ期間が続くことを抑える為には、運用方針が違う別の毎月分配ファンドと組みわせて、インカムのゼロリスクを分散するのも良いでしょう。

メジャー・リーダーを買付する際は分配落ちの基準価額1万円を狙って口数を増やしていきましょう。